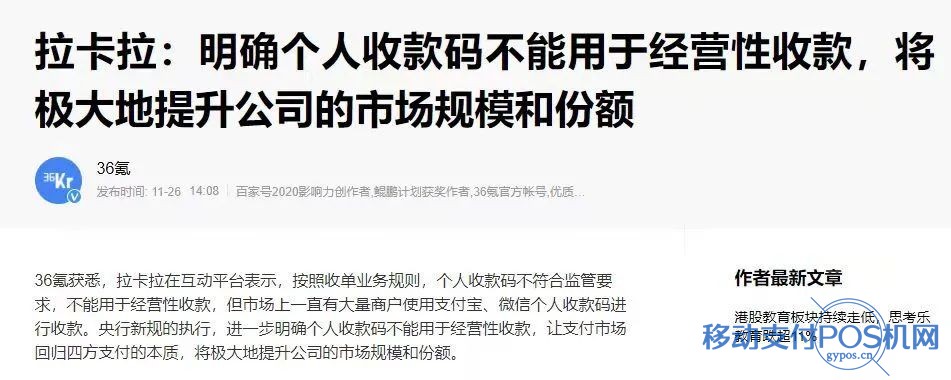

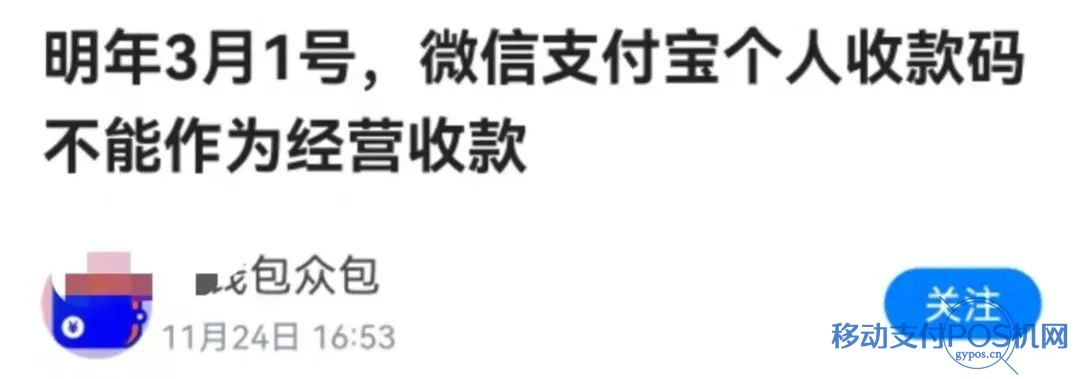

讲讲个人收款码被误读背后的故事 2021年11月30日 评论 2746字阅读9分9秒 2021年11月26日拉卡拉股价突然大涨18%,引发深交所创业板发函问询。 事件简述: 11月26日某报早间发布了一则标题为《明年3月1日起微信支付宝个人收款码不能作为经营收款》引爆了中文互联网,该新闻被各大媒体迅速跟进报道,据36氪报道:拉卡拉在互动平台表示央行新规的执行,进一步明确个人收款码不能用于经营性收款,让支付市场回归四方支付的本质,将极大地提升公司的市场规模和份额。随之股市闻风而动,拉卡拉股价大涨18%。 估计很多人有疑问,为什么一则10月份的行业新规会突然在11月底成为热点话题呢?有些支付行业人士甚至是懵b状态,我错过了什么吗?POS圈支付网作为深入支付行业N年的观察者,来给大家捋一捋这背后的舆论发酵过程。 这一切始于一个只有238个粉丝的公司账号,发布的一篇帖子。 11月24日下午4点53分,一家做税筹业务的公司用企业名字注册的账号(小钱包xx)在网上发了一篇标题为《明年3月1号,微信支付宝个人收款码不能作为经营收款》的帖子,而这篇帖子就是导致这一场舆论热点的最初发端。 也就是说,这个标题是这个账号最先发出来的,到了25日北京x报才跟进报道的;很多人就奇怪了,为什么一个做税筹业务的公司会发这种帖子?原因当然是因为利益相关,这和各城市的地产中介发布本城市各种似真似假的利好消息是一样的。 #支付宝微信个人收款码不能作为经营收款#这个标题暗示大家走微信支付宝收款以后都要收税,他们做税筹的肯定要火,大体上就是这个逻辑。(但实际上账户流水和税收并不直接挂钩,这里不做专业解释。) 做支付的都知道,税筹行业和支付行业走的有多贴近,所以在11月25日也不知道是哪位做聚合支付的业务员看到了这篇文章,感觉有助于自己做市场推广宣传,推销自家的二维码展牌,于是发到了朋友圈和微信群,于是不管是做pos的还是做聚合支付的,大家为了自己的业务更好做,该标题的消息刷爆了行业内外。 11月26日早上,某报可能也看到了这个潜在热点,于是发了一篇《支付宝微信个人收款码将于明年3月1日起被禁止商用》,后来改了标题《明年3月1日微信支付宝个人收款码不能作为经营收款》,这时候已经引爆了网络。几十家媒体跟进报道,话题迅速冲上微博热搜第一。 中午时分开始有媒体开始澄清#系误读#系列,包括我们也跟进写了篇稿子《明年3月起微信支付宝收款码禁止商用系误读》来强调不会给普通人带来很大影响。 但后面很多财经类博主为了跟热点,我猜测可能是在匆匆忙忙的花了一个小时读了一遍「银发259号文」后,综合了一些他们以为正确的观点解释就开始了他们各种专业分析阐述影响了。 这些解读文章里面充斥着各种支付行业基础知识错误,各种利好解读牵强附会,甚至有的文章还在给普通人制造焦虑对立情绪,某财经说“微信支付宝慌了,小摊贩和乞丐哭了”,真的很彰显他们的“客观专业”,也说明了“不懂就不要瞎bb”的重要性。 中午之后不久就发生了篇头介绍的一幕,拉卡拉发利好消息引发股价大涨,导致今天被创业板发问询函。这里我们不探究这则《通知》是否真的利好拉卡拉等收单机构,只需等几天看拉卡拉的回复即可。 谁能想到一条历时两年多的行业规定文件成为了最新的社会话题,谁能想到一篇只有238个粉丝的标题党网贴引导了一次舆论热潮;谁能想到一个热点误解澄清后又造成了一大批错误解读文章,一直到新华社发文才最终定调。 作为支付行业人士,我们都知道在「259号文」正式发布前,近几年才出现的条码支付终端是没有纳入银行卡受理终端相关管理规范的,「259号」文把条码支付终端分成了“条码支付受理终端、条码支付辅助受理终端”两类;这次的「259号文」重点就是将其纳入管理;按照同类业务同等规则管理的原则,不管从哪方面来说这都是毋庸置疑的。 #微信支付宝个人收款码不能作为经营收款#这个标题来源于「259号文」中的一句表述:“不得通过个人收款条码为其提供经营活动相关收款服务”,估计很多人没看懂这句表述指的是哪种情形,什么叫“经营活动相关收款服务”。 首先我们需要理解“不得通过个人收款条码为其提供经营活动相关收款服务”这句话对谁说的?这是对条码支付机构说的,不是对普通用户说的,这点必须明确。 为什么对条码支付机构说?因为条码支付机构在实际市场运营的时候就存在“通过个人收款码为个人提供商户经营收款等相关服务”;所以按照常理,如果支付机构按照商户标准给其提供商户服务,那么就应该纳入商户进行管理。这里可以参考各支付平台加码“地摊经济”时推行的方案,就是将个人收款码当商户扶持服务的。 小编本人申请的支付宝收款码的码牌实质就是商用个人收款码,但没有提交营业执照等资料,别人扫我的码付钱显示的名称为「公司名称+(*名)」,支付宝里面我也拥有商户账户提供的相关功能。理论上如果我用的是别人身份申请的码,用来干坏事,那么受害者想要调查取证会很艰难,因为我的身份可能在系统里面是个人,而不是商户,交易信息也是个人对个人,更多信息也将无处可查。 支付平台给我们经济生活面提供了很多便利和实惠,这些贡献是毋庸置疑的,但同时风险事件不断发生也是客观事实,尤其是跨境赌博犯罪团伙利用个人收款码来“跑分”转移犯罪资金,这些情况已经不容忽视。 所以根据个人使用场景和通途将其区分开很重要,在收单业务纬度我们认为个人收单码有两种身份,一个身份是个人,一个身份是个人+商户的双重身份;但同时也要考虑个人收款码的普惠性,所以将那些有经营特征的个人用户以普通人的资质发展为特约商户纳入管理提供收单服务,同时平台扩大了商户规模,也可以名正言顺的给予商户更多扶持,这是兼顾了普惠和合规的两全方案。 个人码和商户码本就不冲突,那么区别在哪里?区别在交易性质。个人码不升级的时候,就是个人给个人“转帐”的交易性质,转成商户码就是个人对商户的“消费性质”; 对于消费者来说“消费性质”的交易不容易产生各种无法解释的纠纷,譬如老婆查账,问这笔300转给张**的交易是转给谁的?老公说好像是去洗头消费的 ,老婆说离婚!洗什么头洗了300?老公可能至死还想不起来在哪消费的。这也是保护消费者知情权。 地摊主就有疑问了,我没有营业执照啊,其实相关的行业规定里面已经针对这种情况作出了“小微”的定义,只要是真实合法经营,就算无证也可以申请; 那么手续费成本是不是涨了?「259号文」特意强调了要确保升级的特约商户“成本不升,服务不降”,尤其央行今年还在推行银行和支付机构“减费降税”政策,号召各机构让利于民,也是操碎了心。另外在真实的市场上,各种收款码的补贴,甚至免手续费不要太多。 综上,“支付宝微信个人收款码不能作为经营收款”应该理解成“机构应将个人用于商用的收款码纳入特约商户管理”更为合适。 历史上的今天11月302020海科融通商户版APP下载开通激活使用流程 赞 0 分享