对不少银行卡持卡人来说,小额闪付免密免签“双免"并不陌生,其将原本需要“插卡(刷卡)、输密码、签名”的支付流程简化,交易只需“嘀”一下,为持卡人带来了便利。

然而,近日有卡友爆料:某第三方支付公司即将暂停小额双免功能。

据了解到,自8月24日起,该支付公司POS机机器暂停新增真实商户入网的小额双免功能,将通过有密有签的方式进行,交易手续费按标准费率执行。存量商户与小微商户不受影响,而具体暂停时间为2020年8月24日——2020年11月23日,刚好三个月。

小额双免或将变相变成收割用户的手段

我们都知道,小额双免即指的小额免密免签,是中国银联联合各家银行为持卡人提供的一种小额快速支付服务,无需输入密码,也无需签名便可完成支付。

就比如交易金额在300元(现提升至1000元)及以内,持卡人只需将具有闪付功能的银联IC卡,或支持银联闪付的手机、手表、手环设备等靠近POS机等受理终端的非接感应区即可,这大大提高了支付和收银效率。

如此便民,第三方支付公司为何要暂停小额双免功能?这难不成又是第三方支付公司变相收割用户的手段?

比如该机器一天有3笔刷卡低于1000元的双免,若刚好刷1000元,那么刷完三次,手续费为:1000*0.38*3=11.4元

现在取消双免后,该机器以标准费率0.55%进行收费,那么刷卡三次,手续费将变为:1000*0.6%*3=18元

也就是说,第三方支付公司通过取消小额双免可额外获利:18-11.4=6.6元

以此计算,一个月刷下来,用户将多出:6.6*30=198元手续费。而这笔手续费大部分都会进入了支付公司的。

可见,取消小额双免,第三方支付公司是有利可图的。

银联严查小额免密业务

另外,值得关注的是:自96费改以来,所有费率统一为0.6%之后,小额双免0.38%的费率受到了广大用户的追捧。但是现在市面上很多产品的小额扫码功能已遭到限制,有的甚至不能使用,即使是能使用的小额扫码,金额也是少的可怜。

对于精打细算的信用卡用户来说,套现成本是关注的一项重要因素,低费率能够节省一笔不菲的手续费。因此,许多用户把0.38%费率当成了套现渠道。

所以,很有可能第三方支付公司暂停小额双免还有另外一层原因。

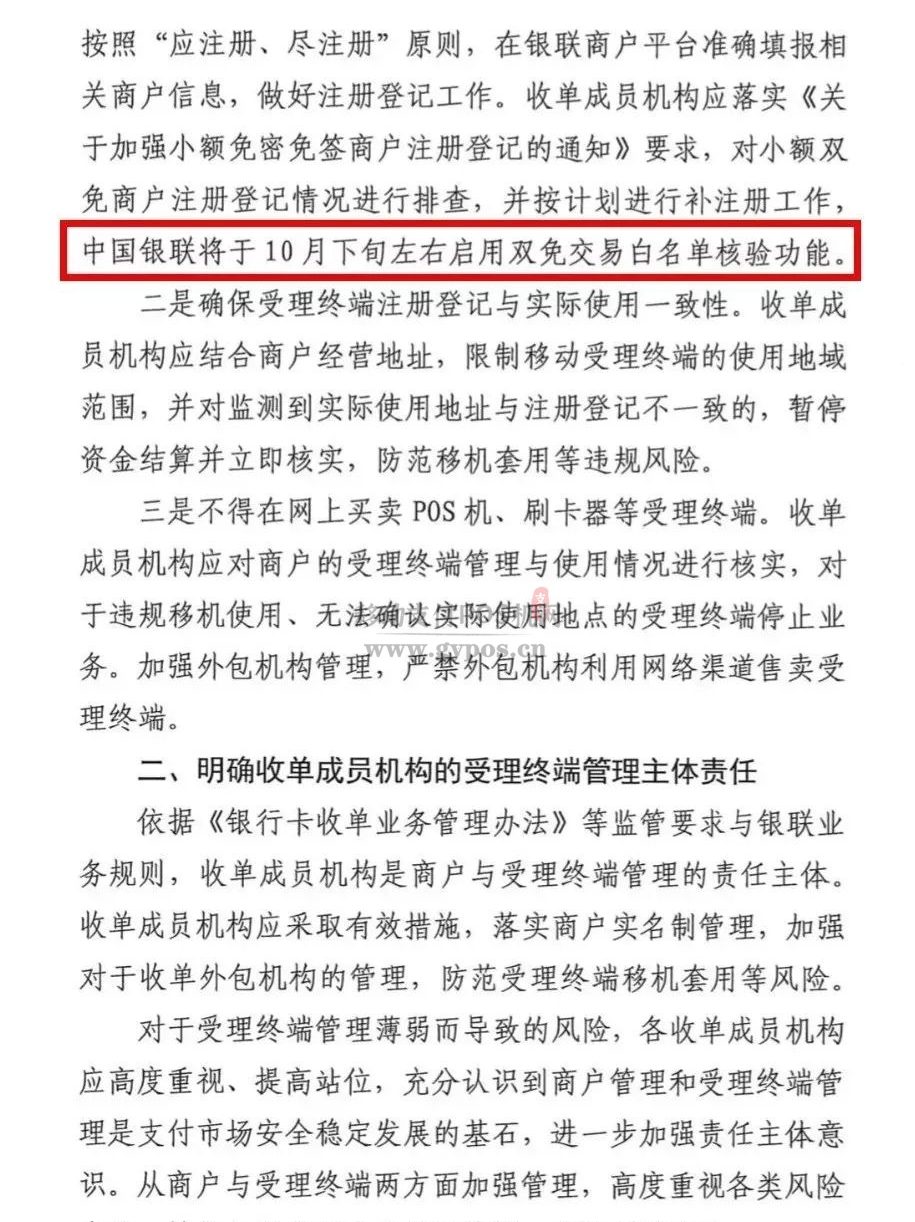

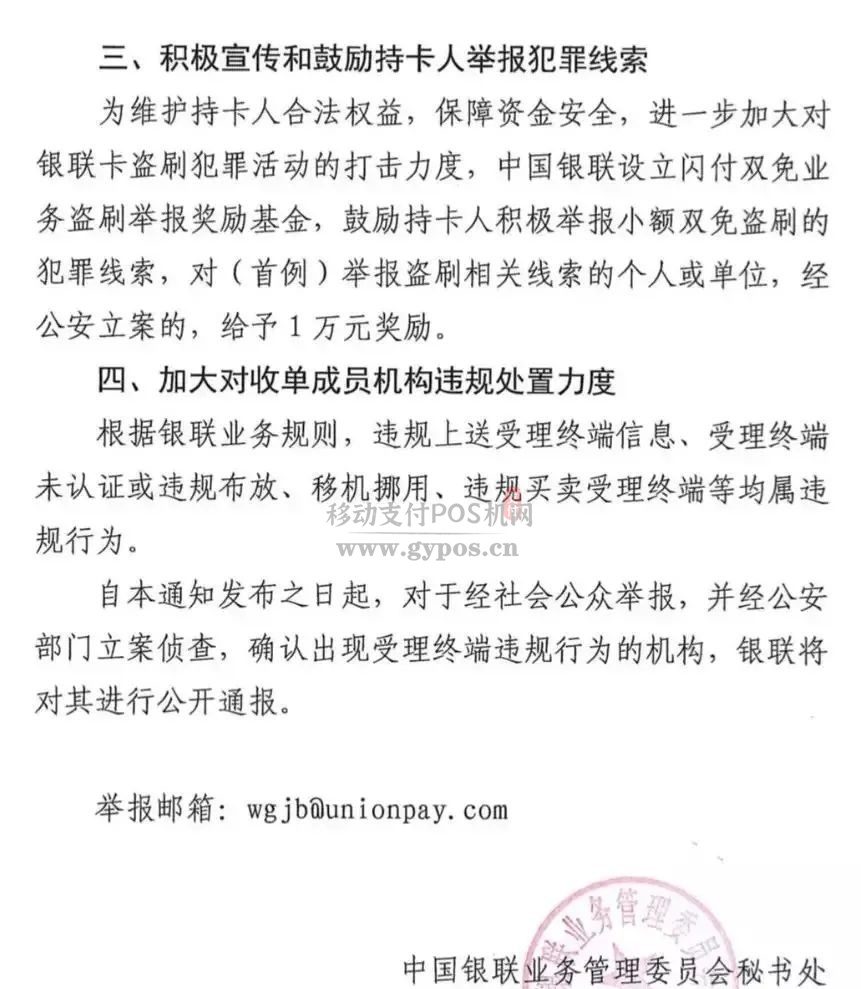

早在2019年9月,银联业务管理委员会就发布《关于进一步加强银联网络特约商户和受理终端管理的通知》,要求支付机构落实《关于加强小额免密免签商户注册登记的通知》,并明确提出将于10月下旬启用双免交易白名单核验功能。

但是,在今年监管重拳出击整治支付行业的乱象上,套现亦是打击的重中之重,所以第三方支付公司暂时关闭小额双免也是无可厚非的。

虽然我们还不清楚支付公司因哪个原因暂停小额双免,更不确定三个月之后该第三方支付公司会不会恢复小额双免,但是支付公司都不亏,起码在三个月里,第三方支付公司每台POS机能多收594元手续费(198*3)。

不过,无论是因为套现还是收割问题,既然有第三方支付公司开头了,后续可能还会有其他的第三方支付公司紧随其后,陆续关闭此功能,所以我们还是应该做好心理准备。