时下信用卡的火爆水平应当无需瞭望消金多讲,初入职场工作人员平均多张信用卡全是“标准配置”,据数据统计显示信息,在我国信用卡投放量在2011-今年期内的增长率做到12%,预估到今年,信用卡总数将做到7.4亿张,到时候将催生出世界最大的信用卡要求销售市场。

伴随着支付宝蚂蚁花呗、京东白条、任性付这种“互联网技术信用卡”的出現,也立即推动全部信用卡绿色生态顺风顺水。在其中,支付行业依靠POS机业务流程,占有了纯天然优点。

针对许多 刷卡者而言,信用卡与POS机有一对“换金”搭挡,要是运用POS机造成淘宝虚假交易,就能轻轻松松TX。多张卡往返互倒,不但利率低,还能拿信用卡積分与POS机返利褔利。

殊不知,瞭望消金发觉,POS机行业的乱相远不止于此。

近些年,演化出“一机多码”、“一机多家”、交易终端设备等难题的另外,归还跨境电商赌钱、网络诈骗分子结构出示“便捷”,乃至促长了小额贷服务平台不法“收种”贷款人的作风。

此前,中央银行对于支付审理终端设备业务流程拟定了有关征求意见,被业内称之为“远古时代更严”有关文档。支付行业正遭遇较大整顿,轻松玩POS机的“犯罪分子”哪儿逃?

支付行业迎最有章不循改

据瞭望消金孰知,以前的支付业务流程是以金融机构主导的。但金融机构归属于传统式金融企业,在进行银行卡收单没法向公司那般大展拳脚,比较严重牵制了支付业务流程的发展趋势。

再再加金融机构组织所闻的全是动则干万上亿的资产水流,银行卡收单的支付规模压根不值一提。因此,金融机构扩展银行卡收单的主动性并不高,有关的售后维修服务也不太好。

以便激励支付业务流程的发展趋势,中央银行专业开设了《支付业务许可证》,给与第三方支付企业诚信经营标准,去进行储蓄卡银行卡收单,并发布POS机。

依据支付支付牌照来区别,现阶段销售市场有“一清机”(有支付支付牌照组织发售的POS机)和“二清机”(沒有支付支付牌照组织发售的POS机,即不法的POS机)二种POS机在商品流通。

特别注意的是,有着金融机构金融许可证的金融机构组织,也务必在拥有支付业务流程许可证书的状况下,才可以发售POS机,不然也归属于二清机。

现阶段一些金融机构也会根据与第三方支付企业协作,发布POS机,针对金融机构而言,不属于银行卡收单,仅仅推荐介绍业务流程。

前边给大伙儿科谱的是POS机的“发售端”,在POS机的“应用端”,客户的要求也并不大同样。除开店家为顾客出示便捷申请办理POS机,大量的客户是以便运用POS机“撸羊毛”,近些年也滋长出许多乱相。

为标准收单业务等业务流程管理,严厉打击跨境电商赌钱、网络诈骗等违法违纪主题活动,断开酷灰产业链资金链断裂,中央银行联合行动。于1月19日,在官方网站宣布发布了《中国人民银行关于加强支付受理终端及相关业务管理的通知(征求意见稿)》。

据瞭望消金孰知,该《征求意见稿》具体内容包含,支付审理终端设备业务流程管理、收单业务管理方法、银行卡收单检测、监管等。被专业人士称之为,中央银行总公司方面史上最牛严的、独立对于支付审理终端设备颁布的有关文档。

那麼,这一《征求意见稿》又将对全部支付行业的POS机业务流程拥有 如何的危害呢?

POS机玩家三生三世凉凉?

依据《征求意见稿》起草说明,当今,三方支付平台对储蓄卡审理终端设备购置、备案、作用启用、信息内容变动、撤出等项目生命周期管理方法不严实,造成 交易终端设备、移机、“一机多码”、“一机多家”等状况层出不穷,为违反规定犯罪嫌疑人运用审理终端设备开展资产迁移产生便捷。

坚信许多 仔细的客户会发觉,有时刷信用卡的商家与消費单中显示信息的商家不对号。本来是在休闲娱乐会所消費,小票单中显示信息的确是“XX教育培训机构”或“XX加气站”;在POS机里开展刷信用卡消費,却沒有信用卡積分……这就是传说中的“套码”(即“一机多码”、“一机多家”)。

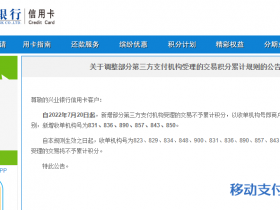

在专业人士来看,“套码”是支付企业根据方式方法,更改刷信用卡消費的商家种类(如在规范类商家消費改为在特惠类或公益性类商家消費),将本来不属于自身的盈利截入赘物。(依据不一样种类的商家实际的POS机利率不一样,根据下面的图的分佣占比更非常容易了解。)

依照一切正常的支付业务流程绿色生态,仅有全部传动链条每一环上的游戏玩家能分到盈利,这一绿色生态才可以源远流长。第三方支付组织“套码”实际操作,危害了信用卡银行及中国银联的权益,当然是不可以长期。

《征求意见稿》以储蓄卡审理终端设备系列号与三方支付平台编码、收单业务编号、收单业务统一社会发展信用代码、收单业务收单业务银行结算账户、储蓄卡审理终端设备布线详细地址五项信息内容唯一关联。

并根据方式方法确保该关联关联在支付全步骤的一致性、不能伪造性为标准,确立了生产制造阶段、入网许可证阶段、撤出阶段的规定,完全封禁了第三方支付组织运用POS机的“发财之路”。

另外《征求意见稿》强调,贯彻落实收单业务身份核查规定是预防银行卡收单风险性的基本。一部分三方支付平台针对收单业务身份核查形式化,给犯罪分子虚报申请办理收单业务用以资产迁移机会。

以前瞭望消金也报导过,像宝付、元钱、易宝、联动优势等具有支付组织都因收单业务违反规定扣费而变成投诉平台上的“熟客”。而这状况将变成本次支付行业治理重中之重,或有希望间接性遏制小额贷制造行业乱相。

除此之外,中央银行向跨境电商赌钱、网络诈骗分子结构传出警告处分。

《征求意见稿》强调要正确引导本人收付款条形码重归本人小额贷款、无真正产品或服务项目买卖情况有关转帐业务流程的源头,既预防本人收付款条形码被用以违反规定违反规定主要用途,又根据将本人经营人列入收单业务管理方法,提高对本人生产经营的支付服务质量。

瞭望消金觉得,本次《征求意见稿》十分开拓创新。对于银行卡收单风险性检测,《征求意见稿》明确提出采用互联网金融提高实际效果:一是审理终端设备部位检测(选用精准定位技术性)。二是充分发挥结算组织的服务平台功效,从信息流广告、现金流开展双向检测(运用互联网大数据等信息科技,配对性核实),应对本次中央银行考虑周全的治理措施,专业人士广泛认为,支付行业或将迈入新一轮大转变,违反规定违反规定的POS机玩家将三生三世凉凉。